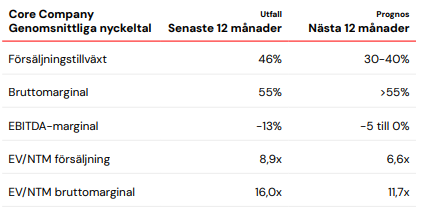

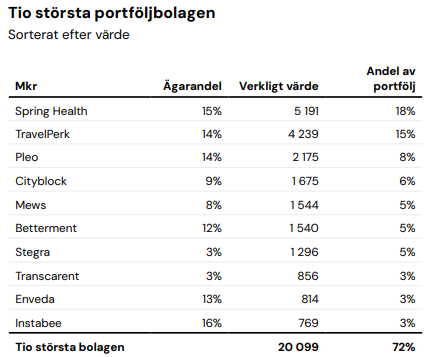

Kinnevik stiger på rapporten idag där kärninnehaven fortsatt uppvisar hög tillväxt och minskande förluster. För första halvåret är tillväxten bland dessa 35 procent där Ebitda-marginalen förbättrats 4 procentenheter. Kärninnehaven utgör 53 procent av portföljen och består av mentalsvårdslösningen Spring Well being, affärsreseplattformen Travelperk, utgifthanteringsplattformen Pleo, hotellmjukvarubolaget Mews och vårdbolaget CityBlock.

Den höga tillväxten väntas hålla i sig och med en hälsosam bruttomarginal så kommer det också ge avtryck i högre rörelsemarginaler.

Med en nettokassa på 9,6 miljarder finns det alltså väldigt gott om torrt krut att investera. I synnerhet om något av de innehaven alltså sätts på börsen by way of en försäljning. I Q2 investerade Kinnevik 860 miljoner kronor primärt inom bolag med AI-mjukvara. 333 miljoner kronor investerades i svenska Tandem Well being som underlättar administration för sjukvården med en SaaS-lösning som bygger på AI. En investering på 335 miljoner kronor inom biotech genomfördes också men vilket bolag det rör sig om kommuniceras inte förrän senare beneath året.

Annars har transparensen i portföljen ökat, inte minst inom värderingsprocessen. I kvartalet fick vi veta att multiplarna för den jämförelsekorg av bolag Kinnevik blickar mot ökade värderingarna med 14 procent. Kinnevik värderade dock inte upp portföljen med mer än 5 procent från högre multipel och 4 procent från högre prognoser. Negativa kassaflöden, valutamotvind och utspädning höll dock tillbaka substansvärdets ökning until 2 procent från föregående kvartalet until 133 kronor per aktie.

Portföljen uppges också ha begränsade investeringsbehov varpå återköpsfrågan återigen aktualiseras givet en fortsatt hög substansrabatt på 33 procent. Inte minst då ledningen också framhåller att värderingarna är konservativa kontra de noterade jämförbara bolagen. I synnerhet Spring Well being pekas ut som en börskandidat och kan Kinnevik by way of en börsintroduktion realisera bokförda värden där så är det ytterligare ett argument att rabatten är för hög.

Vd Georgi Ganev lyfter fram att återköp är ett verktyg de har och som den nya styrelsen överväger, men att timingen simply nu inte är optimum i en orolig omvärld.

Givet den starka finansiella positionen får man dock fortsatt konstatera att det är högst anmärkningsvärt att Kinnevik fortsatt väljer att investera i befintliga och nya innehav före den egna aktien där varje krona alltså inte kostar mer än 67 öre att köpa. Då är dessutom 26 procent av portföljen en ren kassaposition som rimligen utan tvivel är värd varje krona. I Q2 investerades exempelvis 66 miljoner kronor i Aira, där Kinnevik äger 11 procent. Jag har väldigt svårt att se att Aira är så undervärderat kontra resten av Kinnevik att den investeringen bär mer frukt än den egna aktien.

Det reser tyvärr fortsatt frågan huruvida avkastning för aktieägarna är prioriterat före makt- och imperieambitioner. Ännu är rabatten för hög, men innan det står klart att det är aktieägarnas bästa som står för dörren så är tyvärr en tydlig rabatt också motiverad.